12月度原油・金属・為替相場動向を更新しました。

〇 経済産業省素材産業課がまとめた10月のエチレン生産量(速報値)は、55万6,500トンと前年同月比で7.6%増加。前年同月の定修プラントは1基(出光興産・徳山)、当月は0基だった。

エチレン設備の平均稼働率は94.0%と前月から0.5ポイント上昇、稼働率が90%を超えるのは17ヶ月連続となる。

〇 メタノールの米国11月契約価格は$658~694/MT(10月$594~601/MT)。同スポット価格は$447~451/MT。

中国のエネルギー政策・石炭不足・価格高騰による石炭由来メタノール生産制限により、需給バランスは世界的にタイト。

欧米・アジアのスポット市況は10月付で一時$500/MT超まで上昇。足元では、中国政府の石炭価格の統制、石炭供給の政策支援などが好感され下落に転じているが、イランのメタノールプラントのトラブル停止などもあり、当面は高止まりが予想される。

〇 酢酸エチルは輸入品の納期遅延により、タイトな状況が続いていたが、11月下旬頃から輸入が再開され、一時的にタイト感は緩和。

しかし、納期遅延の原因である外国船舶に対する中国政府の厳格なコロナ対応が解消していないことや春節の大型連休や北京オリンピックを控え、今後中国品が安定的に輸入されるかは不透明な状況。

また、酢酸エチルのアジア市況は、原料酢酸価格の値下がりと弱い需要により弱含んでいるが、納期遅延により日本への輸入船舶については多額の滞船料が発生した事から、輸入品の販売価格は当面高値が継続する見込み。

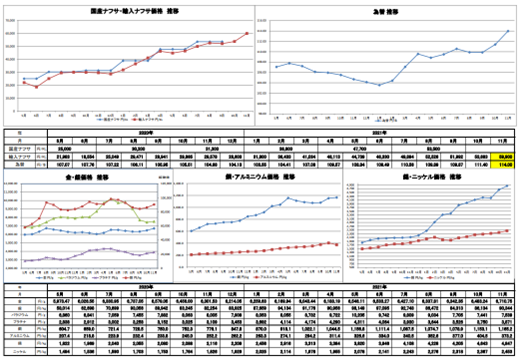

〇 国産ナフサ価格の更なる上昇を受けて、溶剤製品の追加値上げの発表が相次いでいる。

主な製品の実施時期・値上幅は下記の通り。

三井化学 ・・・ 11/11より アセトン 16/kg、 MIBK 21/kg、 IPA 13/kg

トクヤマ ・・・ 12/1より IPA 18/kg以上

丸化 ・・・ 12/1より MEK 高沸点溶剤 MCH 16/kg以上

ENEOS ・・・ 12/1より MEK 16/kg以上、 IPA 24/kg以上